会计的对象与目标

1.会计的对象

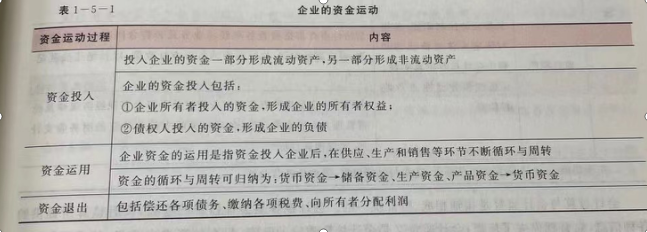

会计对象是会计核算和监督的内容,具体是指社会再生产过程中能以货币表现的经济活动。即资金运动或价值运动。企业的资金运动表现为资金投入、资金运用和资金退出三个过程。

2.会计的目标

会计目标也称会计目的,是要求会计工作完成的任务或达到的标准,即向财务会计报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务会计报告使用者做出经济决策。

(1)反映企业管理层受托责任履行情况

会计应当反映企业管理层受托责任的履行情况,以便外部投资者和债权人等评价企业的经营管理责任和资源使用的有效性。

(2)向财务会计报告使用者提供决策有关信息

财务会计报告使用者主要包括投资者、债权人、政府及其有关部门和社会公众等。

会计主要是通过财务会计报告向其使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,有助于财务会计报告使用者做出是否投资或继续投资、是否发放或收回贷款的决策,有助于政府及其有关部门制定促进经济资源分配公平与合理、市场经济秩序公正和有序的宏观经济政策。